Einleitung

Die meisten Unternehmer verbinden finanzielle Risiken in erster Linie mit Fehlentscheidungen, gescheiterten Investitionen, steigenden Kosten oder rückläufigen Umsätzen. In der Praxis haben viele finanzielle Probleme jedoch einen deutlich einfacheren Ursprung. Häufig entstehen sie nicht durch eine falsche Strategie oder fehlerhafte Berechnungen, sondern dadurch, dass wichtige Informationen zu spät bei den verantwortlichen Personen ankommen.

Im täglichen Geschäftsbetrieb durchlaufen zahlreiche Dokumente ein Unternehmen. Dazu gehören Rechnungen, Verträge, behördliche Bescheide, Mahnungen, Mitteilungen über Preisänderungen von Lieferanten oder Schriftverkehr mit der Steuerkanzlei. Jedes dieser Dokumente kann eine Analyse, eine Entscheidung oder eine konkrete Handlung innerhalb einer bestimmten Frist erfordern. Gelangt die Information nicht rechtzeitig an die zuständige Stelle, kann das Unternehmen wichtige Handlungsmöglichkeiten verlieren – und damit auch Geld.

Warum Zeit eine entscheidende Rolle spielt

Viele Geschäftsprozesse basieren auf Fristen. Dies betrifft steuerliche Themen ebenso wie Einkauf, Finanzen, Reklamationen oder die Zusammenarbeit mit Kunden und Lieferanten. In den meisten Fällen steht einem Unternehmen nur ein begrenztes Zeitfenster zur Verfügung, um Dokumente zu prüfen, Stellungnahmen vorzubereiten, Verhandlungen zu führen oder Einsprüche einzulegen.

Das Problem entsteht dann, wenn ein Dokument mehrere Tage oder sogar Wochen im E-Mail-Postfach, auf einem Schreibtisch oder im allgemeinen Schriftverkehr liegen bleibt. Jeder zusätzliche Tag reduziert die verfügbare Zeit für Analyse und Reaktion. Dadurch entstehen finanzielle Nachteile häufig nicht durch den Inhalt des Dokuments selbst, sondern durch den Verlust wertvoller Reaktionszeit.

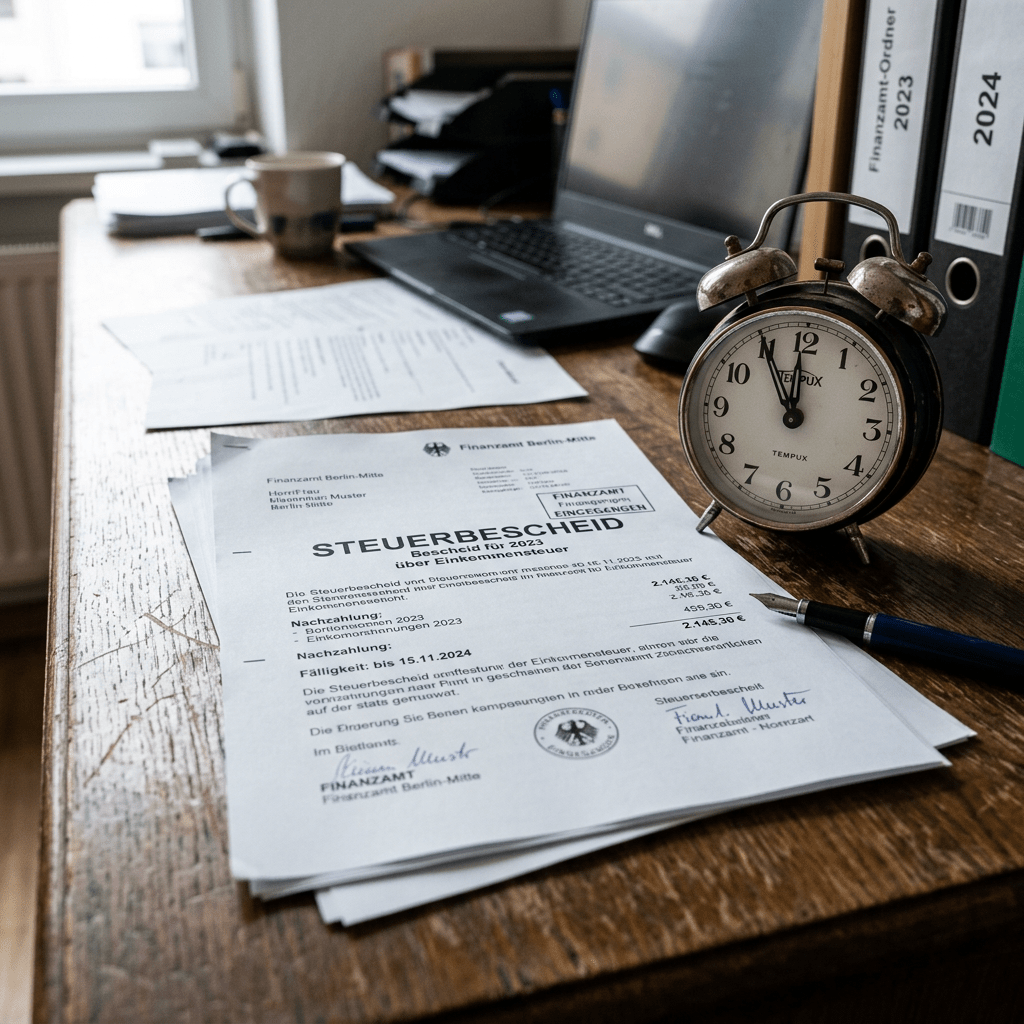

Das Beispiel eines Steuerbescheids

Ein gutes Beispiel hierfür ist ein Steuerbescheid vom Finanzamt. Nach dessen Erhalt hat ein Unternehmen die Möglichkeit zu prüfen, ob alle relevanten Sachverhalte korrekt berücksichtigt wurden und ob die Entscheidung des Finanzamts auf vollständigen und richtigen Informationen basiert.

In der Praxis kommt es durchaus vor, dass Bescheide Fehler enthalten oder bestimmte Sachverhalte nicht vollständig berücksichtigt wurden. In solchen Fällen besteht die Möglichkeit, Einspruch einzulegen.

Damit dies möglich ist, muss der Steuerbescheid jedoch rechtzeitig an die Steuerkanzlei weitergeleitet werden. Die Kanzlei benötigt Zeit, um den Bescheid zu analysieren, ihn mit den zugrunde liegenden Steuererklärungen abzugleichen, die Dokumentation zu prüfen und gegebenenfalls einen Einspruch vorzubereiten.

Wird der Bescheid erst kurz vor Ablauf der gesetzlichen Frist weitergeleitet, sind die Handlungsmöglichkeiten stark eingeschränkt. Im schlimmsten Fall verliert das Unternehmen die Möglichkeit, Einspruch einzulegen, und muss die festgesetzte Steuer zahlen, obwohl möglicherweise berechtigte Gründe für eine Korrektur bestanden hätten.

Das Problem liegt nicht in den Steuern, sondern in der Organisation

Bemerkenswert ist dabei, dass das eigentliche Problem häufig nicht steuerlicher oder buchhalterischer Natur ist. Die Ursache liegt oftmals in einer verzögerten Weiterleitung von Informationen.

Ein Steuerbescheid kann mehrere Tage oder Wochen ungeöffnet im Posteingang verbleiben oder intern nicht an die zuständigen Personen weitergeleitet werden. Dadurch stehen der Steuerkanzlei, der Finanzabteilung und dem Controlling deutlich weniger Zeit für die Analyse und die Vorbereitung notwendiger Maßnahmen zur Verfügung.

Der finanzielle Schaden entsteht somit nicht unmittelbar durch den Bescheid selbst, sondern durch einen unzureichend funktionierenden Informationsfluss innerhalb des Unternehmens.

Die Kosten einer verspäteten Weiterleitung

Die Folgen einer verspäteten Dokumentenweiterleitung werden häufig unterschätzt.

Der offensichtlichste Effekt besteht darin, dass Fristen versäumt werden und wichtige Handlungsmöglichkeiten verloren gehen. Im Fall eines Steuerbescheids kann dies bedeuten, dass ein Einspruch nicht mehr möglich ist und höhere Steuerzahlungen akzeptiert werden müssen.

Die finanziellen Auswirkungen gehen jedoch weit über steuerliche Themen hinaus.

In der Praxis führt ein verspäteter Dokumentenfluss häufig zu zusätzlichem Aufwand in Buchhaltung und Finanzabteilung. Fehlende Informationen müssen nachträglich recherchiert, Sachverhalte erneut geprüft und Dokumentationen ergänzt werden. Mitarbeitende verbringen wertvolle Zeit damit, Vorgänge nachzuvollziehen, anstatt sich auf ihre eigentlichen Aufgaben zu konzentrieren.

Auch Skontoverluste sind eine häufige Folge. Viele Unternehmen nutzen Skonti als einfache Möglichkeit zur Kostensenkung. Voraussetzung dafür ist jedoch ein schneller und reibungsloser Rechnungsdurchlauf. Werden Rechnungen verspätet bearbeitet oder weitergeleitet, gehen diese Einsparpotenziale verloren.

Ähnliche Risiken bestehen bei angekündigten Preiserhöhungen von Lieferanten. Wird die Information zu spät analysiert, verliert das Unternehmen möglicherweise die Chance auf Nachverhandlungen oder alternative Beschaffungsstrategien.

Verspätete Informationen beeinflussen darüber hinaus die Qualität des Controllings. Je später ein Sachverhalt analysiert wird, desto weniger Zeit bleibt für die Bewertung der Auswirkungen auf Budget, Ergebnis, Liquidität oder Unternehmensplanung. In der Folge können Entscheidungen auf Basis unvollständiger oder veralteter Informationen getroffen werden.

Die eigentlichen Kosten entstehen daher häufig nicht durch das Dokument selbst, sondern durch den Verlust von Zeit, die Erhöhung des administrativen Aufwands und die Verschlechterung der Entscheidungsqualität.

Warum auch das Controlling Zeit benötigt

In größeren Unternehmen endet die Bearbeitung wichtiger Dokumente nicht bei der Buchhaltung oder der Steuerkanzlei. Häufig werden auch die Finanzabteilung und das Controlling in den Entscheidungsprozess eingebunden.

Vor einer fundierten Entscheidung müssen oftmals Daten geprüft, mit der Finanzbuchhaltung abgeglichen, Berichte analysiert und die Auswirkungen auf Ergebnis, Liquidität und Unternehmensplanung bewertet werden. In manchen Fällen ist zusätzlich eine Analyse der Auswirkungen auf Budgets, Forecasts oder strategische Entscheidungen erforderlich.

Diese Tätigkeiten benötigen Zeit.

Je später ein Dokument die zuständigen Personen erreicht, desto geringer sind die Möglichkeiten für eine gründliche Analyse. Dies reduziert nicht nur die Reaktionsmöglichkeiten der Steuerkanzlei, sondern beeinträchtigt auch die Qualität der Entscheidungen innerhalb von Finance und Controlling.

Je weniger Zeit für die Analyse zur Verfügung steht, desto höher ist das Risiko, Fehler zu übersehen, Sachverhalte falsch zu bewerten oder Chancen zur finanziellen Optimierung ungenutzt zu lassen.

Gute Organisation bedeutet auch Kosteneinsparung

Viele Unternehmen konzentrieren sich bei Kostensenkungsmaßnahmen auf Preisverhandlungen, neue Systeme oder Prozessoptimierungen. Diese Maßnahmen sind zweifellos wichtig.

Gleichzeitig werden jedoch grundlegende organisatorische Themen häufig unterschätzt.

Ein funktionierender Informationsfluss, klare Verantwortlichkeiten und die rechtzeitige Weiterleitung relevanter Dokumente haben einen direkten Einfluss auf die Fähigkeit eines Unternehmens, fundierte Entscheidungen zu treffen. Gute Organisation ist deshalb nicht nur eine Frage der Ordnung, sondern ein wesentlicher Bestandteil des finanziellen Risikomanagements.

Sie trägt dazu bei, Kosten zu vermeiden, die Effizienz zu steigern und die Qualität von Entscheidungen nachhaltig zu verbessern.

Fazit

Nicht jeder finanzielle Verlust entsteht durch eine falsche geschäftliche Entscheidung. Manchmal genügt bereits ein einziges Dokument, das über Wochen unbeachtet bleibt oder zu spät an die verantwortlichen Personen weitergeleitet wird.

Unternehmen investieren häufig viel Zeit und Geld in komplexe Systeme und Analysen. Dabei lassen sich manche Risiken bereits durch einen strukturierten Informationsfluss, klare Verantwortlichkeiten und eine konsequente Dokumentenorganisation reduzieren.

Denn manchmal kann ein einziges Dokument tatsächlich Tausende Euro kosten.

Hinweis

¹ Gemäß § 355 der Abgabenordnung (AO) beträgt die Einspruchsfrist gegen einen Steuerbescheid grundsätzlich einen Monat nach dessen Bekanntgabe.

Quelle

Bundesministerium der Justiz – Abgabenordnung (AO), § 355 Einspruchsfrist.

Autor: Kinga Studzizur

Dieser Artikel basiert auf fachlichem Wissen und beruflichen Erfahrungen in den Bereichen Finanzen, Controlling sowie Organisation von Geschäftsprozessen.

Die dargestellten Inhalte dienen dazu, auf die Bedeutung eines strukturierten Informationsflusses und dessen Einfluss auf finanzielle Entscheidungen und Risiken in Unternehmen aufmerksam zu machen.

MS Solutions – Data. Decisions. Performance.

Hinterlasse einen Kommentar