Einleitung

In vielen Unternehmen funktionieren Einkauf und Controlling als zwei voneinander getrennte Bereiche der Organisation. Während sich der Einkauf auf die Sicherstellung der für den Geschäftsbetrieb notwendigen Materialien und Dienstleistungen konzentriert, ist das Controlling für die Analyse finanzieller und operativer Daten sowie für die Darstellung der tatsächlichen Unternehmenssituation verantwortlich.

Obwohl beide Bereiche unterschiedliche Aufgaben erfüllen, sind sie eng miteinander verbunden. Entscheidungen des Einkaufs beeinflussen unmittelbar Materialkosten, Lagerbestände, Liquidität, Datenqualität sowie die Versorgungssicherheit. All diese Faktoren werden anschließend vom Controlling analysiert und zur Beurteilung der Unternehmenssituation herangezogen.

Eine erfolgreiche Unternehmenssteuerung erfordert daher eine enge Zusammenarbeit zwischen diesen beiden Bereichen.

Zwei unterschiedliche Bereiche – ein gemeinsamer Geschäftsprozess

Eines der häufigsten Missverständnisse besteht in der Annahme, dass Einkauf und Controlling dieselben Unternehmensziele verfolgen. Tatsächlich erfüllen beide Bereiche jedoch völlig unterschiedliche Funktionen.

Der Einkauf ist verantwortlich für die Auswahl von Lieferanten, die Führung von Preis- und Vertragsverhandlungen, die Sicherstellung der Materialversorgung sowie die Reduzierung von Beschaffungsrisiken. Seine Aufgabe besteht darin, die benötigten Materialien zur richtigen Zeit und zu wirtschaftlich vertretbaren Kosten bereitzustellen.

Das Controlling kauft keine Materialien ein, verhandelt keine Preise und generiert keine Umsätze. Seine zentrale Aufgabe besteht darin, die tatsächliche Situation des Unternehmens transparent darzustellen. Dazu gehören die Analyse von Kosten, Profitabilität, Lagerbeständen, Liquidität sowie die Erstellung von Forecasts und Zukunftsprognosen.

Trotz ihrer unterschiedlichen Aufgabenbereiche tragen beide Funktionen zum selben Ziel bei: der nachhaltigen Wertschöpfung des Unternehmens. Der Einkauf trifft Entscheidungen, die das operative Geschäft beeinflussen, während das Controlling die wirtschaftlichen Auswirkungen dieser Entscheidungen bewertet.

Warum eine reine Preisreduzierung nicht ausreicht

In vielen Unternehmen wird die Leistungsfähigkeit des Einkaufs noch immer überwiegend anhand erzielter Preiseinsparungen bewertet. Diese Betrachtungsweise greift jedoch zu kurz.

Ein niedrigerer Einkaufspreis bedeutet nicht automatisch einen höheren Nutzen für das Unternehmen. Einkaufsentscheidungen beeinflussen ebenfalls die Materialqualität, die Liefertermintreue, die Lagerbestände, die Lagerkosten sowie die Liquidität des Unternehmens.

So kann beispielsweise die Bestellung größerer Mengen zu einem günstigeren Stückpreis führen. Gleichzeitig steigt jedoch häufig der Lagerbestand und damit die Kapitalbindung im Unternehmen.

Die Bewertung der Einkaufsleistung sollte sich daher nicht ausschließlich auf den Preis konzentrieren. Entscheidend ist vielmehr das Verständnis der gesamten wirtschaftlichen Auswirkungen einer Einkaufsentscheidung.

Die Bedeutung von Lagerbeständen – ein Klick im Einkauf, Stunden an Analysen im Controlling

Eines der besten Beispiele für die Bedeutung der Zusammenarbeit zwischen Einkauf und Controlling ist das Bestandsmanagement.

Für den Einkauf ist die Erhöhung einer Bestellmenge oft eine einfache Entscheidung. Der Lieferant bietet bei höherem Volumen bessere Konditionen an, die Verhandlung wird erfolgreich abgeschlossen und der Materialpreis sinkt.

Aus Sicht des Einkaufs erscheint diese Entscheidung häufig sinnvoll und wirtschaftlich nachvollziehbar.

Die Auswirkungen enden jedoch nicht im Einkauf.

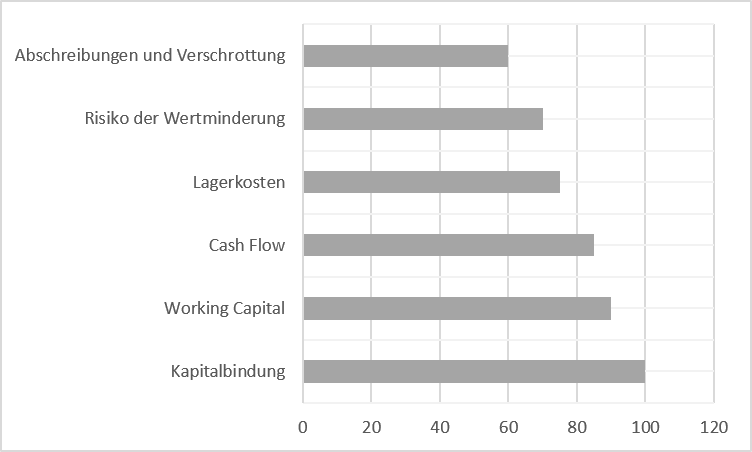

Eine höhere Bestellmenge führt zu höheren Lagerbeständen, einer stärkeren Kapitalbindung und Veränderungen im Cash Flow des Unternehmens. Für das Controlling bedeutet dies die Bewertung der Auswirkungen auf Liquidität, Working Capital und zukünftige Betriebskosten.

Material, das im Lager liegt, generiert keine Umsätze. Es verursacht jedoch Kosten und bindet Kapital.

Darüber hinaus stellt Lagerbestand nicht nur gebundenes Kapital dar. Mit zunehmender Lagerdauer kann ein Material auch an wirtschaftlichem Wert verlieren. Technologische Veränderungen, Produktanpassungen, sinkende Marktpreise oder Lieferantenwechsel können dazu führen, dass Materialien abgeschrieben oder sogar vollständig verschrottet werden müssen.

Dies bedeutet, dass eine heute getroffene Einkaufsentscheidung die finanzielle Situation eines Unternehmens noch viele Monate später beeinflussen kann.

Abbildung 1. Beispielhafte Auswirkungen überhöhter Lagerbestände auf verschiedene Unternehmensbereiche. Eigene Darstellung.

Beispielhafte Auswirkungen einer Bestandsaufstockung auf verschiedene Unternehmensbereiche.

Quelle: Eigene Darstellung

Für den Einkauf bedeutet eine größere Bestellmenge häufig einen besseren Stückpreis. Aus Unternehmenssicht beeinflusst diese Entscheidung jedoch gleichzeitig die Kapitalbindung, das Working Capital, den Cash Flow, die Lagerkosten sowie das Risiko von Wertberichtigungen und Materialverschrottungen. Genau deshalb erfordert die Bewertung von Einkaufsentscheidungen eine enge Zusammenarbeit zwischen Einkauf und Controlling.

Fazit

Die dargestellten Beispiele zeigen, dass Einkauf und Controlling wesentlich enger miteinander verbunden sind, als es auf den ersten Blick erscheinen mag.

Entscheidungen des Einkaufs beeinflussen nicht nur Materialkosten, sondern auch Lagerbestände, Liquidität, Datenqualität, Produktprofitabilität sowie Planungs- und Forecastprozesse. Das Controlling liefert wiederum die Informationen, die notwendig sind, um die wirtschaftlichen Auswirkungen dieser Entscheidungen zu bewerten und transparent darzustellen.

Man kann daher sagen, dass sich Einkauf und Controlling gegenseitig ergänzen. Der Einkauf wäre ohne die Analysen des Controllings kaum in der Lage, die langfristigen Auswirkungen seiner Entscheidungen vollständig zu beurteilen. Gleichzeitig könnte das Controlling ohne die Daten und Informationen aus dem Einkauf keine realistische Darstellung der Unternehmenssituation liefern.

Beide Bereiche sollten daher nicht als voneinander getrennte Funktionen betrachtet werden, sondern als Partner, die gemeinsam zur erfolgreichen Unternehmenssteuerung beitragen.

Je besser die Zusammenarbeit zwischen Einkauf und Controlling funktioniert, desto größer ist die Wahrscheinlichkeit, fundierte Geschäftsentscheidungen zu treffen, versteckte Kosten zu reduzieren und die langfristige Rentabilität des Unternehmens nachhaltig zu verbessern.

Autor: Michal Studzizur

Fachbeitrag basierend auf der in Entwicklung befindlichen wissenschaftlichen Arbeit des Autors:

„Einkauf & Controlling – warum Unternehmen durch fehlende Zusammenarbeit Geld verlieren. Entwicklung eines Purchasing & Controlling Performance Frameworks (PCPF)”

MS Solutions – Data. Decisions. Performance.

Hinterlasse einen Kommentar