Fachbeitrag basierend auf der wissenschaftlichen Arbeit des Autors

In vielen Unternehmen wird das Thema Stammdatenqualität noch immer als technische Aufgabe der IT betrachtet. In der Praxis reichen die Auswirkungen fehlerhafter Stammdaten jedoch weit über das ERP-System hinaus. Sie können die Produktprofitabilität, die Qualität von Forecasts, Managemententscheidungen und letztlich den EBIT eines Unternehmens direkt beeinflussen.

Täglich treffen Führungskräfte Entscheidungen über Einkauf, Vertrieb, Produktion, Investitionen und Ressourcenplanung. Die Grundlage dafür bilden Informationen aus ERP-Systemen, Controlling-Reports und finanziellen Analysen.

Die entscheidende Frage lautet daher nicht, ob Daten vorhanden sind, sondern ob sie die wirtschaftliche Realität korrekt abbilden.

Sind die zugrunde liegenden Stammdaten fehlerhaft, basiert die Unternehmenssteuerung auf einem verzerrten Bild der tatsächlichen Situation.

Der Dominoeffekt fehlerhafter Stammdaten

Eine der wichtigsten Erkenntnisse der durchgeführten Untersuchung ist der sogenannte Dominoeffekt fehlerhafter Stammdaten.

Ein einzelner Fehler kann eine Kette weiterer Auswirkungen auslösen:

Fehlerhafte Daten → fehlerhafte Kalkulation → fehlerhafte Profitabilität → fehlerhafter Forecast → fehlerhafte Entscheidungen → Einfluss auf den EBIT

In der Praxis bedeutet dies, dass beispielsweise ein falscher Materialpreis, eine fehlerhafte Stückliste, ein unzutreffender Arbeitsplan oder veraltete Lieferantenstammdaten gleichzeitig Einfluss nehmen können auf:

- die Produktkalkulation,

- die Analyse der Deckungsbeiträge DB I bis DB IV,

- das KPI-Reporting,

- Forecasts und Planungen,

- Einkaufsentscheidungen,

- Vertriebsentscheidungen,

- das operative Ergebnis des Unternehmens.

Besonders kritisch ist dabei, dass viele dieser Fehler über lange Zeiträume unentdeckt bleiben können. Während Produktionsprobleme häufig unmittelbar sichtbar werden, wirken fehlerhafte Stammdaten oft im Hintergrund und beeinflussen zahlreiche Prozesse gleichzeitig.

Fallstudie – Ein Fehler mit über einer Million Euro EBIT-Auswirkung

Im praktischen Teil der zugrunde liegenden Arbeit wurde der Fall eines fehlerhaft hinterlegten Materialpreises für Produkt C untersucht.

Die Analyse zeigte, dass die Rentabilität des Produkts über den gesamten Untersuchungszeitraum systematisch verzerrt dargestellt wurde.

Nach der Korrektur der Stammdaten stellte sich heraus, dass:

- die tatsächliche Profitabilität des Produkts deutlich höher war als ursprünglich ausgewiesen,

- sich sämtliche Deckungsbeitragsstufen DB I bis DB IV veränderten,

- die Auswirkungen nicht auf ein einzelnes Produkt beschränkt waren,

- auch das Betriebsergebnis des Unternehmens beeinflusst wurde.

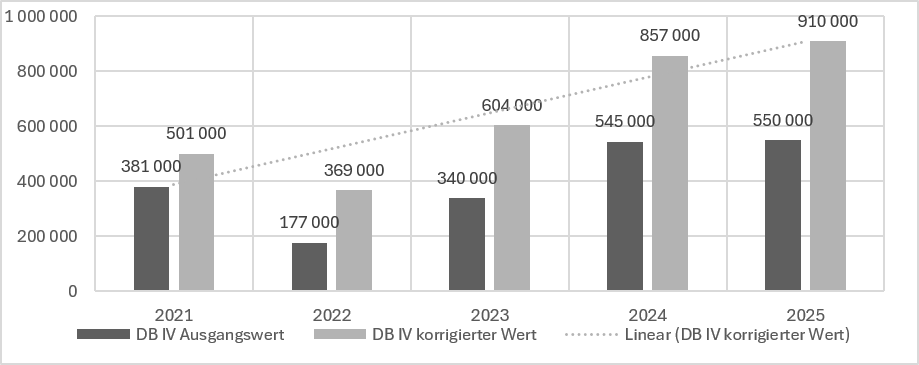

Besonders deutlich wurde dies auf Ebene des Deckungsbeitrags DB IV.

Nach der Korrektur der Stammdaten ergaben sich folgende Werte:

- 2023: von 340.000 EUR auf 604.000 EUR

- 2024: von 545.000 EUR auf 857.000 EUR

- 2025: von 550.000 EUR auf 910.000 EUR

Die Untersuchung zeigte darüber hinaus, dass sich die Auswirkungen nicht nur auf die Produktprofitabilität beschränkten.

Die kumulierte EBIT-Korrektur belief sich auf rund 1,248 Mio. EUR.

Dieses Ergebnis verdeutlicht, dass Stammdatenqualität nicht lediglich eine administrative Fragestellung darstellt. Sie besitzt unmittelbare finanzielle Relevanz.

Kosten, die in keinem Report sichtbar sind

In Unternehmen wird häufig analysiert, welchen Einfluss Fehler auf Kosten oder Umsätze haben.

Wesentlich schwieriger zu erfassen sind jedoch die Kosten entgangener Chancen.

Wird ein Produkt aufgrund fehlerhafter Daten als wenig profitabel bewertet, können daraus Entscheidungen entstehen wie:

- die Reduzierung des Vertriebs eines tatsächlich profitablen Produkts,

- der Verzicht auf attraktive Marktpotenziale,

- die Ablehnung wirtschaftlich sinnvoller Aufträge,

- die falsche Bewertung von Einkaufsmaßnahmen,

- die fehlerhafte Allokation von Produktionskapazitäten.

Die tatsächlichen wirtschaftlichen Auswirkungen können daher deutlich höher sein als der ursprünglich identifizierte Datenfehler.

DEERS – Data Error EBIT Risk Score

Im Rahmen der Arbeit wurde zudem ein eigenes Bewertungsmodell entwickelt:

DEERS (Data Error EBIT Risk Score)

Der Ansatz verfolgt das Ziel, Datenfehler nicht ausschließlich nach ihrer technischen Bedeutung, sondern nach ihrem wirtschaftlichen Risiko zu bewerten.

Nicht jeder Fehler besitzt die gleiche Relevanz für ein Unternehmen.

DEERS berücksichtigt unter anderem:

- die Häufigkeit des Fehlers,

- die Umsatzrelevanz des betroffenen Produkts,

- den Einfluss auf die Produktprofitabilität,

- den Einfluss auf Forecasts,

- den Einfluss auf den EBIT,

- potenzielle Auswirkungen auf Managemententscheidungen.

Dadurch können Unternehmen ihre Ressourcen gezielt auf jene Datenqualitätsprobleme konzentrieren, die den größten wirtschaftlichen Schaden verursachen können.

Was bedeutet das für das Controlling?

Controller analysieren täglich Abweichungen, Profitabilitäten, Forecasts und Kennzahlen.

Deutlich seltener wird jedoch die Qualität der Daten hinterfragt, auf denen diese Analysen basieren.

Dabei gilt ein einfacher Grundsatz:

Selbst das modernste Dashboard, die beste BI-Lösung oder das komplexeste Forecast-Modell können keine korrekten Ergebnisse liefern, wenn die zugrunde liegenden Daten fehlerhaft sind.

Data Quality sollte daher nicht als isolierte Aufgabe der IT verstanden werden.

Sie betrifft Controlling, Einkauf, Logistik, Produktion, Vertrieb und alle Verantwortlichen, die Entscheidungen auf Basis von Daten treffen.

Fazit

Unternehmen investieren erhebliche Ressourcen in Digitalisierung, Reporting, Business Intelligence und Automatisierung.

Der Nutzen dieser Investitionen hängt jedoch maßgeblich von der Qualität der zugrunde liegenden Stammdaten ab.

Die Ergebnisse der Untersuchung zeigen, dass bereits ein einzelner Datenfehler erhebliche Auswirkungen auf die Produktprofitabilität, Forecasts, Managemententscheidungen und den EBIT haben kann.

Im analysierten Fall führte die Korrektur eines einzigen Stammdatenfehlers zu einer EBIT-Anpassung von mehr als 1,2 Mio. EUR.

Deshalb lautet die entscheidende Frage nicht:

„Haben wir Datenfehler?“

Sondern:

„Wie viel EBIT kosten uns die Datenfehler, die wir noch nicht entdeckt haben?“

Autor: Michal Studzizur

Artikel basierend auf der wissenschaftlichen Arbeit:

„Der Einfluss der Stammdatenqualität auf die Produktprofitabilität, die Unternehmensrentabilität und die betriebliche Entscheidungsfindung“

MS Solutions – Data. Decisions. Performance.

Hinterlasse einen Kommentar