Fachbeitrag basierend auf der wissenschaftlichen Arbeit des Autors

„Modellierung der Saisonabhängigkeit von Umsätzen und Kosten im Management Controlling unter Verwendung der Methode der kleinsten Quadrate (OLS)”

Einleitung

Forecasting gehört seit vielen Jahren zu den wichtigsten Aufgaben des Controllings und der Unternehmenssteuerung. Prognosen bilden die Grundlage für Einkaufsentscheidungen, Produktionsplanung, Investitionen, Personalplanung sowie das Management von Liquidität und Rentabilität.

Mit zunehmender Dynamik wirtschaftlicher Rahmenbedingungen steigt gleichzeitig die Bedeutung präziser Forecasts. Schwankende Märkte, verändertes Kundenverhalten, geopolitische Entwicklungen und Unsicherheiten in globalen Lieferketten erschweren die Vorhersage zukünftiger Entwicklungen erheblich.

Paradoxerweise verfügen Unternehmen heute über mehr Daten als jemals zuvor. Dennoch weichen Forecasts häufig deutlich von der tatsächlichen Entwicklung ab.

Daraus ergibt sich eine zentrale Frage:

Liegt das Problem wirklich im Mangel an Daten – oder vielmehr in deren Interpretation?

Warum klassische Forecasts häufig an ihre Grenzen stoßen

In vielen Unternehmen basieren Forecasts nach wie vor auf Erfahrungswerten, Vorjahresvergleichen oder einfachen Wachstumsannahmen.

Dieses Vorgehen erscheint zunächst nachvollziehbar. Erfahrene Fach- und Führungskräfte verfügen häufig über ein tiefes Verständnis ihrer Märkte, Kunden und Produkte.

Die Herausforderung besteht jedoch darin, dass sich wirtschaftliche Rahmenbedingungen kontinuierlich verändern.

Historische Entwicklungen lassen sich deshalb nicht immer ohne Weiteres in die Zukunft übertragen. Insbesondere dann nicht, wenn Markttrends, Kundenverhalten oder Kostenstrukturen einem Wandel unterliegen.

Forecasting wird dadurch zunehmend komplexer und erfordert einen systematischen Umgang mit Daten.

Die unterschätzte Rolle der Saisonabhängigkeit

Ein wesentlicher Bestandteil vieler Forecasts sind saisonale Faktoren.

In zahlreichen Branchen lassen sich wiederkehrende Muster beobachten. Bestimmte Monate weisen regelmäßig höhere Umsätze auf, während andere Zeiträume durch geringere Nachfrage geprägt sind. Vergleichbare Schwankungen können auch bei Materialkosten, Produktionsmengen oder Lagerbeständen auftreten.

Die Existenz unterschiedlicher Monatswerte bedeutet jedoch nicht automatisch, dass tatsächlich eine statistisch relevante Saisonabhängigkeit vorliegt.

Genau an diesem Punkt setzt die zentrale Fragestellung der zugrunde liegenden Untersuchung an.

Existiert Saisonabhängigkeit tatsächlich?

In der betrieblichen Praxis wird häufig davon ausgegangen, dass saisonale Muster vorhanden sind.

Steigt beispielsweise der Umsatz regelmäßig im vierten Quartal, wird dies oft unmittelbar als Saisonabhängigkeit interpretiert.

Die entscheidende Frage lautet jedoch:

Handelt es sich tatsächlich um einen statistisch nachweisbaren saisonalen Effekt oder lediglich um eine historische Beobachtung?

Viele Forecast-Modelle berücksichtigen saisonale Faktoren, ohne zuvor systematisch zu prüfen, ob die zugrunde liegenden Daten überhaupt eine signifikante Saisonabhängigkeit aufweisen.

Dadurch besteht das Risiko, dass Annahmen in Forecasts einfließen, die statistisch nicht ausreichend begründet sind.

Das kann die Qualität von Prognosen erheblich beeinflussen.

Von der Intuition zur statistischen Analyse

Vor diesem Hintergrund gewinnen statistische Methoden im Controlling zunehmend an Bedeutung.

Ihr Ziel besteht nicht darin, Erfahrung oder betriebswirtschaftliches Wissen zu ersetzen.

Vielmehr ermöglichen sie eine objektive Überprüfung, ob beobachtete Zusammenhänge tatsächlich existieren.

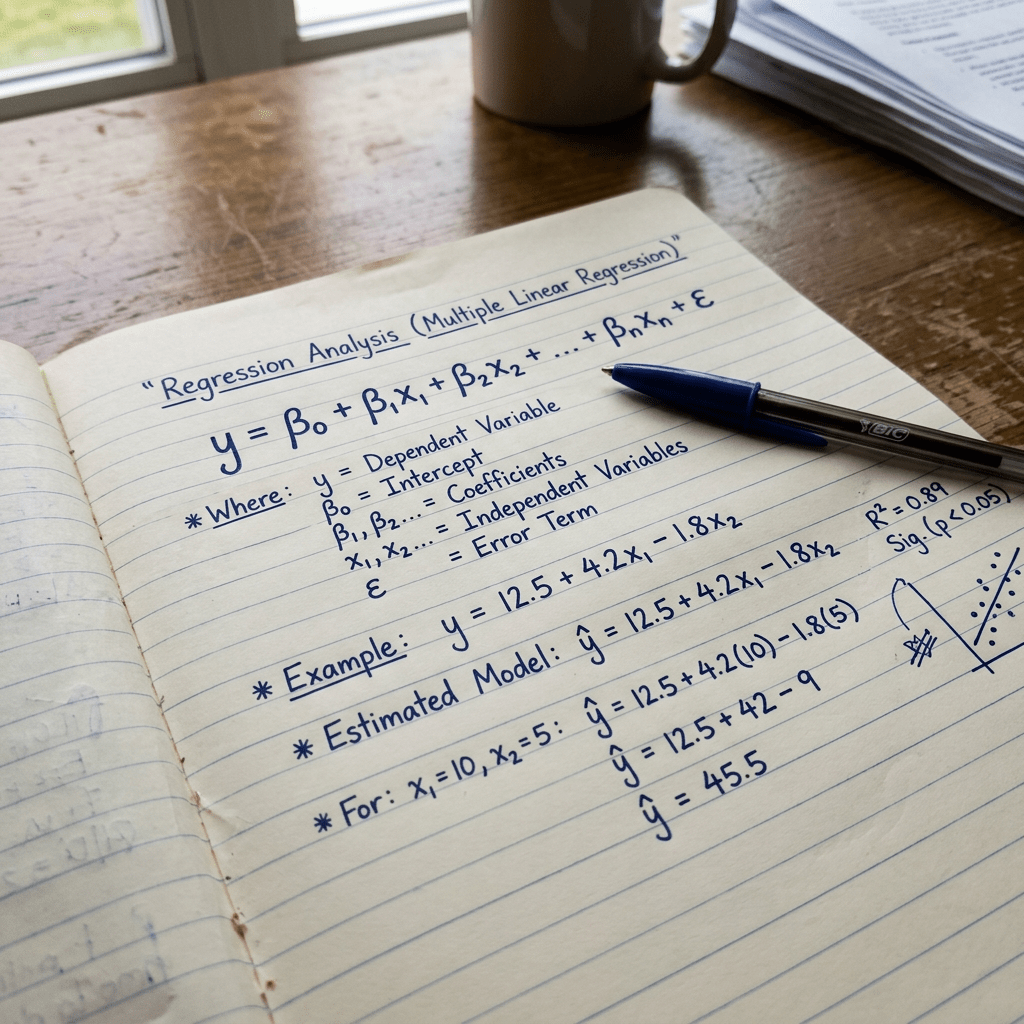

Eine der bekanntesten Methoden ist die Methode der kleinsten Quadrate – Ordinary Least Squares (OLS).

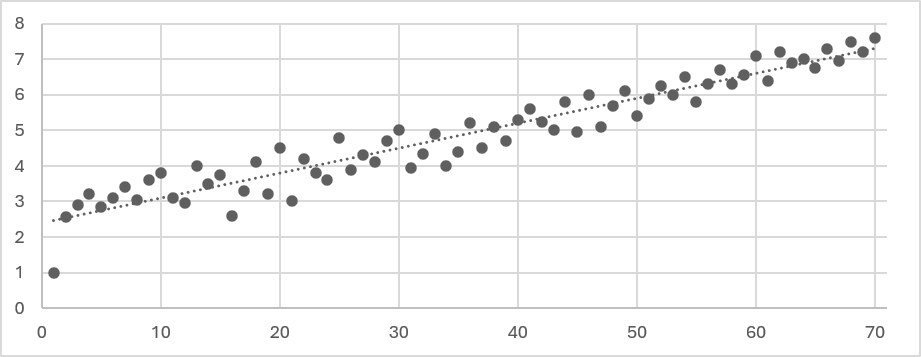

Die Grundidee von OLS lässt sich anhand eines Streudiagramms (Scatter Plot) veranschaulichen.

Jeder Punkt im Diagramm repräsentiert eine tatsächliche Beobachtung aus der Vergangenheit. Betrachtet man beispielsweise die Entwicklung von Umsätzen über mehrere Monate oder Jahre, entsteht eine Punktwolke, welche die historischen Daten darstellt.

Die zentrale Fragestellung lautet:

Welche Gerade beschreibt die vorhandenen Daten am besten?

Genau hier setzt die Methode der kleinsten Quadrate an.

OLS sucht jene Regressionsgerade, bei der die Summe der quadrierten Abweichungen zwischen den tatsächlichen Beobachtungen und den durch das Modell geschätzten Werten minimal ist.

Dadurch wird mathematisch diejenige Gerade bestimmt, welche die vorhandenen Daten bestmöglich beschreibt und gleichzeitig als Grundlage für Prognosen dient.

Die allgemeine Form eines linearen OLS-Modells lautet:

Dabei beschreibt:

- Yₜ den Wert der analysierten Variable in der Periode t,

- a den Ausgangswert des Trends,

- b die durchschnittliche Veränderung pro Periode,

- t die Zeitperiode, εₜ die zufällige Abweichung vom Trend.

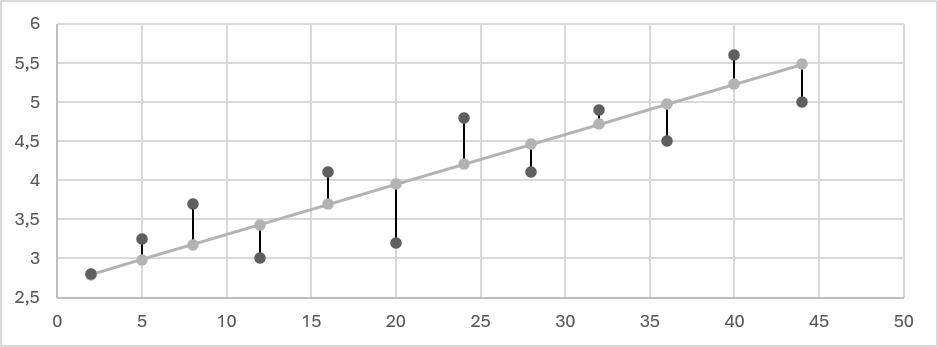

Abbildung 1: Interpretation der Residuen im linearen Regressionsmodell

Durch den Einsatz von OLS können Unternehmen unter anderem:

- langfristige Trends identifizieren,

- Zusammenhänge zwischen Variablen analysieren,

- saisonale Muster untersuchen,

- Prognosemodelle objektiv bewerten,

- Forecast-Fehler reduzieren.

Forecasting entwickelt sich dadurch von einer überwiegend erfahrungsbasierten Tätigkeit zu einem datenbasierten Entscheidungsinstrument.

Forecasting beginnt mit Data Quality

Selbst die leistungsfähigsten statistischen Methoden können jedoch keine fehlerhaften Daten kompensieren.

Die Qualität eines Forecasts hängt unmittelbar von der Qualität der verwendeten Informationen ab.

Unvollständige Stammdaten, fehlerhafte Preisinformationen, falsche Zuordnungen oder unzureichend gepflegte ERP-Systeme beeinflussen die Aussagekraft von Analysen und Prognosen erheblich.

Deshalb sollte Forecasting niemals isoliert betrachtet werden.

Es steht in direktem Zusammenhang mit Data Quality und Stammdatenmanagement.

Die Genauigkeit eines Forecasts kann letztlich nicht höher sein als die Qualität der zugrunde liegenden Daten.

Die Rolle des Controllers verändert sich

Parallel zur zunehmenden Bedeutung von Daten verändert sich auch die Rolle des Controllings.

Während sich Controller in der Vergangenheit vor allem mit der Analyse vergangener Entwicklungen beschäftigten, wird heute zunehmend erwartet, zukünftige Entwicklungen zu bewerten und Risiken frühzeitig zu erkennen.

Controller entwickeln sich damit immer stärker zu Business Partnern des Managements.

Forecasting wird zu einem strategischen Instrument der Unternehmenssteuerung.

Die Qualität von Prognosen beeinflusst unter anderem:

- Bestandsniveaus,

- Einkaufsentscheidungen,

- Produktionsplanung,

- Liquiditätssteuerung,

- Investitionsentscheidungen,

- Risikomanagement.

Fazit

Forecasting zählt heute zu den anspruchsvollsten Aufgaben im modernen Controlling.

Die zunehmende Komplexität wirtschaftlicher Zusammenhänge führt dazu, dass traditionelle Prognoseansätze häufig nicht mehr ausreichen.

Gleichzeitig zeigt sich, dass saisonale Faktoren in Forecasts oftmals berücksichtigt werden, ohne deren tatsächliche statistische Relevanz systematisch zu überprüfen.

Genau hier liegt eine der größten Herausforderungen moderner Unternehmensplanung.

Erfolgreiches Forecasting sollte deshalb auf drei Säulen beruhen:

- fundierter betriebswirtschaftlicher Erfahrung,

- hoher Datenqualität,

- statistisch validierten Methoden.

Nur durch die Kombination dieser Faktoren lassen sich belastbare Prognosen erstellen, die Unternehmen dabei unterstützen, bessere Entscheidungen zu treffen und langfristig wettbewerbsfähig zu bleiben.

Autor: Michal Studzizur

Artikel basierend auf der wissenschaftlichen Arbeit:

„Modellierung der Saisonabhängigkeit von Umsätzen und Kosten im Management Controlling unter Verwendung der Methode der kleinsten Quadrate (OLS)”

MS Solutions – Data. Decisions. Performance.

Hinterlasse einen Kommentar